Då har vi kommit till slutet av juni månad och det är dags att redovisa portföljen. Jag fyllde faktiskt 34 år tidigare i veckan och har nu 6 år till jag ska kunna leva på min portfölj, om jag vill. Faktum är att jag tror att till nästa år kommer min och sambons aktieportföljer tillsammans täcka alla våra räkningar. Det går såklart inte att leva på, men det är ju en enorm vardagslyx att utdelningarna täcker alla räkningar varje månad.

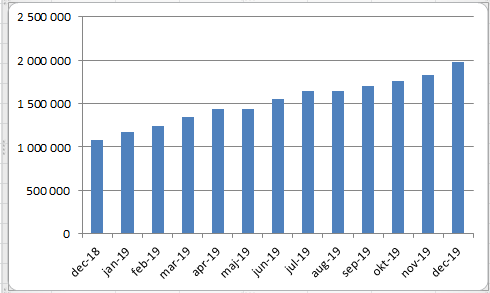

Portföljen har gått fantastiskt bra sen maj månad och vi har återigen ett nytt all time high, för sjätte månaden i rad.

Portföljens värde är 2 067 028 kr minus lånade pengar (515 955 kr) = 1 550 131 kr

Som ni ser är det första gången portföljen är värd över 2 miljoner kronor! Det är dock med undantag för lånade pengar, så det gills egentligen inte förrän det totala värdet (värde minus skuld) är över 2 miljoner. Det totala värdet är dock över 1.5 miljon för första gången, vilket också känns som en milstolpe värd att fira. Här har ni en graf på senaste månaden för min portfölj:

Det har blivit en hel del köp i juni månad och faktiskt ett sälj också. Jag brukar ju otroligt sällan sälja några av mina innehav, speciellt inte några av mina "kärninnehav" i portföljen, men denna gången blev det Kinnevik som fick lämna, efter att ha ägt aktien i drygt 4 år. Kinnevik gav besked att de skulle sälja av Millicom och satsa mer på småbolag och därmed dra ned utdelningen framöver. Även om det säkert kan lyckas, så passar det inte min profil som utdelningsinvesterare och när de dagen efter de meddelat att de ska sälja Millicom backade från försäljningen, så kände jag att det var helt rätt att ha sålt Kinnevik och att jag vill inte vara en del av deras velande fram och tillbaka. Istället tog jag in Industrivärden i portföljen. Industrivärden är ett annat framgångsrikt investmentbolag som är har innehav i bland annat Volvo, Sandvik, Essity, Handelsbanken, Skanska, ICA, med flera. Jag gjorde mig även av med ABB, som jag skaffade till portföljen i slutet av förra månaden. Det gick rykten om en konflikt mellan EU och Schweiz där Schweiz var på G att ta hem handeln i Schweiziska aktier och att aktien inte skulle gå att handla på Stockholmsbörsen längre. Detta visade sig dock inte att gälla ABB, utan den kommer fortsatt handlas på Stockholmsbörsen, men sålt är sålt och jag gjorde en liten vinst efter att ha haft ABB i portföljen drygt en månad.

Istället för att ha Kinnevik, så valde jag att kopiera deras portfölj lite grann, då jag dels sen tidigare har en del aktier i Tele2, men nu köpte in även Millicom. Det är två av Kinneviks största innehav, förutom Zalando (som jag inte vill ha i min portfölj, pga tuff bransch och tunna marginaler). Än så länge har jag bara en liten post i Millicom, men kan tänka mig att fylla på över tid. Deras VD köpte dessutom aktier alldeles nyligen, så det kändes som ett bra läge att köpa in sig. Jag har även köpt in mig i Nobina, som levererade en fin Q2 rapport med ökad vinst och efter att ha läst på lite om aktien och tittat på deras estimat (se bild nedan) så tycker jag absolut den är köpvärd och passar bra i en utdelningsportfölj. Har än så länge bara en liten post, men vi får se om jag skalar upp den över tid.

Annars har det varit småköp i Avanza (68-69 kr), Resurs bank (54.50-54.90 kr), Skanska (på 154 kr), SEB (på 84.50 kr) och Investor (413 kr). Jag skrev i mitt förra inlägg att min skuld (lån till Avanza skulle ha minskat och det har det i och för sig gjort, från 20.7% till 20%, men inte i kronor, där har skulden ökat lite efter mitt köp i Nobina. Om inte börsen går ordentligt ner och jag ser några bra köplägen, hoppas jag dock att skulden i kronor har minskat till nästa uppdatering.

Nu närmast väntar några veckors semester, utlandsresa (tänkte ligga på någon solstol i Grekland under juli månad och läsa Q2 rapporterna) med mera innan jag i slutet på juli byter jobb och det finns risk att jag inte alls hinner med Facebook, börsen och min portfölj lika mycket med nytt jobb, men de här portföljredovisningarna i slutet av varje månad kommer såklart att fortsätta.

Så mycket meddelanden och nya följare som jag fått på Facebook som det varit den här senaste månaden har jag aldrig varit med om tidigare, vilket är väldigt roligt! Ni får gärna fortsätta kommentera, skicka meddelanden, ställa frågor och sprida sidan vidare. Jag närmar mig 4000 följare på Facebook och har du inte gillat min sida tidigare och vill göra det, så hittar du den här:

Utdelningsjägaren

Vill du gå med i mitt forum där vi diskuterar aktier, sparande och privatekonomi? Vi är närmare 7000 medlemmar i dagsläget, du hittar dit via denna länk:

Aktier, sparande och privatekonomi

På återhörande och god avkastning på er!